2026.07.28

限られた人数で経理を回すためのDX実践ステップ

人手不足が深刻化するなか、「採用しても続かない」「社長や経理担当者に業務が集中している」「経理担当者が辞めたら会社が止まりそうだ」と不安を抱える中小企業は少なくありません。しかし、会社が回らなくなる本…

運営:株式会社YMGコンサルティングラボ JR横浜線 十日市場駅徒歩7分

0120-692-916

受付・営業時間 8:30~17:30 (平日)

記帳は税務申告をするためにかならず必要ですが、それだけではありません。

記帳することで把握できる経理の数値は、経営に活かすための重要な指標となります。

記帳作業を「税務申告のため」「借入のため」だけにおこなっていると、その時までに完了すればよいと考えがちです。

しかし、経営数値を「経営に活かす」ためには、リアルタイムに近い形で記帳作業が必要です。

この記事では経営数値とは何か、経営に活かすにはどのような指標があり、どのように活かすかを紹介します。

そして経営数値を早期に把握する大切さを合わせて解説します。

経営数値は、経理が記帳をした結果、集計された数値をいいます。

具体的には、決算・申告時期であれば決算書の数字になりますが、期中では試算表で確認できます。

会社の経営成績、財政状態を表す数字と言えるでしょう。

試算表の数字を早期に把握すると、会社の現状を早めに知ることができ、今後どのように経営するかの判断材料にできます。

例えば年間予算を決めている経費があれば、あとどの程度使えるかがわかりますし、必要な年間利益を決めている場合は、達成までに今後どの程度頑張らねばならないかが数値として見ることができます。

経営数値を「経営に活かす」ために簡単にできることとして、まずは予算比較、前期比較をしてみましょう。

予算数値と比較すれば、達成・未達成の勘定科目がわかります。

今後の経営の判断材料にしたり、予算を見直したりといった検討ができるでしょう。

また、前期比較をすれば、前期と比較して今期の経営成績に問題があるのか、逆に頑張っているのかといった現状分析ができます。

予算比較、前期比較は、数字を比較するだけであり、資料の作成自体は簡単です。

会計システムでは自動で計算されるものがほとんどでしょう。比較した数字を確認して、差額の理由を考えていくだけなので、分析が手軽にできます。

ポイントは、早期に記帳をして経営数値を把握し、早い段階で分析していくことが大切です。

例えば半年前の業績で確認しても、会社は日々動いているため現状とはかけ離れてしまっていることがほとんどです。

経営数値から計算したいくつかの指標で、さまざまなことがわかります。

中小企業が「経営に活かす」ために利用される主な経営指標を紹介します。

(1)収益性分析

(2)安全性分析

(3)生産性分析

それぞれどのような指標があるか紹介します。

収益性分析は、会社がどのくらい稼ぐ力があるかを判断する指標です。

中小企業で確認したい主な指標には、以下があります。

・売上高総利益率

・売上高経常利益率

・総資本利益率

売上高総利益率は、別名「粗利率」とも呼ばれ、売上総利益が売上に占める割合を表す指標です。以下の計算で求めます。

売上高総利益率(%)=(売上総利益÷売上高)×100

比率が高いほど利益が多いことを示しますが、業種によりかなり異なるため、単純に比較できません。

例えばサービス業は原価があまりなく人件費などが主なコストになるため、粗利率は高くなりますが、卸売業や小売業などの仕入れたものを販売する業種では粗利率は低くなります。

売上高経常利益率は経常利益が売上に占める割合を表す指標で、以下の計算で求めます。

売上高経常利益率(%)=(経常利益÷売上高)×100

経常利益は営業活動による利益に加えて、借入金の利息などの営業外損益も加味した利益です。

中小企業では、借入金があり利息の負担も大きいことが多いため、経常利益は実質的な稼ぐ力とも考えられます。

一般的に10%あると安心と言われています。

総資本に対する当期純利益の割合を示す指標で、以下の計算で求めます。

総資本利益率(%)=(当期純利益÷総資本)×100

総資本は貸借対照表の「資産の部」の合計で、総資本利益率は持っている資産をいかに効率的に運用して稼いでいるかを見る指標です。一般的に5%あると良好と言われています。

3つ指標を紹介しましたが、一般的に良好と言われる数字があったとしても、特に粗利率を始めとして業種により異なる面があります。

このため一概に判断せず、同業他社と比較したり、自社の過去の指標の推移を確認したりして、現状を把握し、目標を決めていきましょう。

中小企業は規模が小さいため、できるだけ利益率を高くしたいところです。

また、過去の数字と比較して大きく増減している場合には原因を追及し、悪化している場合は対策を練っていきましょう。

安全性分析は、会社の財政状態が安定しているかを判断する指標です。

中小企業で確認したい主な指標には、以下があります。

・自己資本比率

・流動比率

総資本に占める自己資本の割合を示す指標で、以下の計算で求めます。

自己資本比率(%)=(自己資本÷総資本)×100

自己資本は、貸借対照表の「純資産の部」であり、資本金や繰越利益剰余金(過去の利益の累計)などをいいます。

返済する必要のない資本を意味し、この比率が高いと経営が安定しているとみなされます。

中小企業では最低でも30%以上、できれば60%あると優良と言えるでしょう。ただし自己資本比率が高いから「必ず安心」という訳ではありません。

現預金が少ないと自己資本比率が高くても資金不足を起こす可能性があるため、注意が必要です。

流動資産の流動負債に対する割合を示す指標で、以下の計算で求めます。

流動比率(%)=(流動資産÷流動負債)×100

現預金や売掛金などの流動資産が、買掛金などの流動負債の返済原資としてどの程度の割合を保有しているかを示し、比率が高いと短期的な返済能力があるとみなされます。

100%以上あれば安心と言われていますが、こちらも比率が高いから必ず安心という訳ではありません。

流動資産のなかには在庫なども含まれ、場合によってはすぐに現金化できないケースも考えられるため、流動資産がしっかり短期で資金化できているかに注意していきましょう。

生産性分析は、投下した資本が効率的に売上・利益を生み出しているかを判断する指標です。

中小企業で確認したい指標は、労働分配率です。人件費が付加価値に占める割合を示す指標で、以下の計算で求めます。

労働分配率(%)=(人件費÷付加価値)×100

付加価値の計算は大変なので、簡便的に粗利(売上総利益)で計算するケースが多くあります。

比率が低ければ、少ない人件費で多くの利益を生み出していることを示し、効率性が高いと判断されています。

ただしこの数値は粗利率同様、業種によりかなり異なるため、比較先は同業他社などを選ぶ必要があります。

また、労働分配率を上げることを考えると人件費を下げることを検討しがちですが、給与はモチベーションにもつながります。

人件費を下げるよりは、まずは今いる人員と給与で、粗利益(売上総利益)を上げることを検討することがおすすめです。

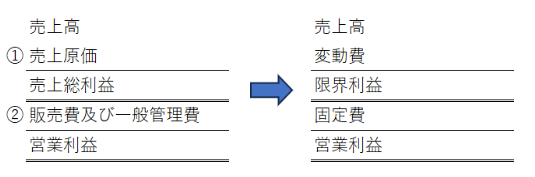

試算表にある数字から上記のような経営指標を計算できますが、さらに費用を「変動費」と「固定費」に分類して損益分岐点売上高を把握していくことも大切です。

変動費は売上に比例して増減する費用、固定費は売上がなくても発生してしまう費用です。

下記表のように、費用には①売上原価と②販売費及び一般管理費があり、これを変動費と固定費に分けます。

固定費は売上がなくてもかかる費用であるため、最低でもこの金額は利益をあげないと、営業利益がマイナスになってしまいます。

「利益がゼロになる」「固定費だけは回収できる」売上の金額を損益分岐点売上高といい、重要な経営指標になります。

以上、経理の数値を経営に活かすために、どのような数値を確認するかを紹介してきました。

このような経営数値を計算して今後の経営に活かすためには、記帳を早めにおこない、会社の「現在の」状況を表す数値を見て判断する必要があります。

記帳を早めにおこなうためには、決算・申告時期まで待つのではなく、月次で記帳し数値を確定していくことが必要です。

そのためには税理士と顧問契約を結び、月次で数値を確認してもらうことが有効です。

さらには記帳を外部委託ではなく自社でおこなえばさらにリアルタイムで業績が確認できます。

記帳をするならば、経理の数字を単なる決算・申告のためだけでなく、経営のために活かしていきましょう。

0120-692-916

受付時間:8:30〜17:30(平日)

経理のコストカット診断

無料でコストカットの診断!

経理代行サポート

本業に専念するならコチラ!

記帳代行サポート

月額3,300円から手間を削減!

クラウド会計導入・運用サポート

効率化、コストカットなら必須!

給与計算代行サポート

社員の入れ代わりにも対応!

年末調整代行サポート

年末の忙しさを少しでも軽減!

請求管理代行サポート

正確&スピーディに処理!

振込代行サポート

銀行に行く必要無し!

経理体制の

ヒアリング(無料)

貴社の課題解決の

ためのご提案

ご契約

貴社の業務フローの

改善サポートの開始

経理代行業務の

開始

最新コラム

経理・労務で経営者へ

バックオフィス業務の改善に役立つノウハウ情報をお伝えします!

2026.07.28

限られた人数で経理を回すためのDX実践ステップ

人手不足が深刻化するなか、「採用しても続かない」「社長や経理担当者に業務が集中している」「経理担当者が辞めたら会社が止まりそうだ」と不安を抱える中小企業は少なくありません。しかし、会社が回らなくなる本…

2026.07.28

採用難の時代に会社を止めない。中小企業が“難しい部分だけ”経理をアウト…

2026.07.28

紙経理が利益を圧迫する理由と改善ステップ

2026.07.28

年末調整は秋から始める:中小企業の実務スケジュール

2026.07.28

経理の属人化が会社を止める理由と現実的な対策

2026.06.30

クラウド会計導入の初期混乱と対処法|1人経理でも失敗しない進め方