2026.06.30

クラウド会計導入の初期混乱と対処法|1人経理でも失敗しない進め方

経理を楽にするために、クラウド型会計ソフト(以下、クラウド会計)の導入を検討している中小企業の経営者は多いのではないでしょうか。ただし、クラウド会計は導入すれば終わりではなく、導入直後の数週間は、…

運営:株式会社YMGコンサルティングラボ JR横浜線 十日市場駅徒歩7分

0120-692-916

受付・営業時間 8:30~17:30 (平日)

ふるさと納税は、「納税」という言葉を使っていますが、実際は個人が地方自治体に「寄付」を行い、その分の税額控除を受けるという制度です。

本来、住民税は現在の居住地にしか納めることができません。しかし、ふるさと納税を利用すると、出身地や好きな観光地など、自由に選んだ自治体を金銭面で応援できます。寄付金は、自己負担額2,000円を除き全額が税額控除の対象となるため、「他に納める税金から、ふるさとに納税した」というイメージが高まるのはないでしょうか。

また、多くの自治体ではさまざまな返礼品を用意しており、地域の特産品を楽しむ機会にもなります。ふるさと納税は、実質2,000円の自己負担で地方自治体の応援ができ、返礼品までもらえるという「お得」な制度だというわけです。

では、実際にふるさと納税を利用する方法について紹介しましょう。

まずは、寄付をする自治体を選びます。出身地や学生時代を過ごした土地、応援したい企業やスポーツチームがある都市、おいしい特産品を返礼品として提示しているところなど、自由に選ぶことができます。

集まった寄付金の使い道やふるさと納税に対する考え方などは、それぞれの自治体HPなどに記載されていることが多いため、参考にするとよいでしょう。なかには、寄付を行う人が「環境保全」「子育て・教育」などの使途を選択できる自治体もあります。

寄付する自治体が決まったら、寄付を実行します。その後、所得税と住民税から寄付額に応じた控除が行われます。このとき、寄付を行う人は納税者であることが大切です。例えば、扶養家族である配偶者には、税額控除の対象となる「納税額」がありません。所得税や住民税を納めている本人が、寄付を行いましょう。

ふるさと納税で全額控除の対象となる寄付金額には、限度額が設けられています。限度額は、寄付をする人の年収や家族構成、住宅ローン控除や医療費控除の有無などによって異なります。限度額の目安は、次の方法で確認可能です。

・源泉徴収票を元に計算する

毎年の給与額に大きな変動がない場合は、前年度の源泉徴収票を参考に下記の計算式で上限額目安を算出することができます。

控除上限額=個人住民税所得割額×20%÷(90%−所得税率×1.021)+自己負担額2,000

・ふるさと納税のポータルサイトを活用する

ふるさと納税の各ポータルサイトの多くは、寄付金限度額の早見表やシミュレーターを用意しています。年収や家族構成からかんたんに目安金額を確認できるため、一度試しておくとよいでしょう。

2024年度は、定額減税の実施により、所得税と住民税に特別控除が適用されます。これによって、ふるさと納税の税額控除限度額に影響があるのではないかと心配している方もいるのではないでしょうか。しかし、定額減税の概要には、以下のようにふるさと納税の控除額には影響しないことが明記されています。

以下の額の算定の基礎となる令和6年度分の所得割の額は、特別控除の額を控除する前の所得割の額とする。

① 都道府県又は市区町村に対する寄附金税額控除(ふるさと納税)の特例控除額の控除上限額

総務省「令和6年度税制改正の大綱」https://www.soumu.go.jp/main_content/000919575.pdf

ふるさと納税は、寄付をしただけで自動的に税額控除されるわけではありません。税額控除を受けるためには、確定申告またははワンストップ特例制度による控除申請が必要です。

ワンストップ特例制度とは、本来確定申告が必要な税額控除の簡易な手続き方法で、以下の要件を満たす方のみが利用できます。

・確定申告が必要ない方:1年間(1~12月)の寄付先が5自治体以内の方

【ワンストップ特例制度の申請手順】

1)ふるさと納税の寄付を行う際に、ワンストップ特例制度を利用する旨を申請

2)寄付先自治体が「寄付金税額控除に係る申告特例申請書」を発行

3)申請書に所定の事項を記入し、マイナンバーカードの写し等を同封して自治体に返送する

「寄付金税額控除に係る申告特例申請書」については、返礼品に同梱されているケースや別途郵送されるケース、電子書類として受け取れるケースなど、自治体によってさまざまです。

ワンストップ特例制度の申請書提出期限は、通常寄付を行った翌年の1月10日となっているため、年末ぎりぎりに寄付をする場合は注意しましょう。万が一、手続きが間に合わなかった場合は、確定申告が必要になります。

個人事業主や2カ所以上から給与を得ている方、年収2,000万円以上の会社員などは、もともと確定申告が必要です。いつも通りの確定申告に加えて、次の手続きを行いましょう。

【確定申告による寄付金控除】

1)寄付先自治体より「寄附金受領証明書」の発行

2)確定申告時に、申告用紙の「住民税に関する事項:寄付金税額控除」欄、「所得から差し引かれる金額に関する事項:寄付金控除」欄に、必要事項を記入

3)確定申告用紙に「寄付金受領証明書」を添付して提出

e-Tax等を利用して電子申告を行う場合は、「寄付金受領証明書」を電子書類にて発行できる自治体やポータルサイトもあります。電子申告ができると入力や計算の手間も省けるうえに、開庁時間内に税務署で申告書を提出するために並ぶ必要もありません。あらかじめ確認しておくと安心です。

確定申告を行うと、ワンストップ特例制度の申請は無効になります。そのため、医療費控除などを受けるために確定申告をする場合には、ふるさと納税についても寄付金控除としての申告が必要です。

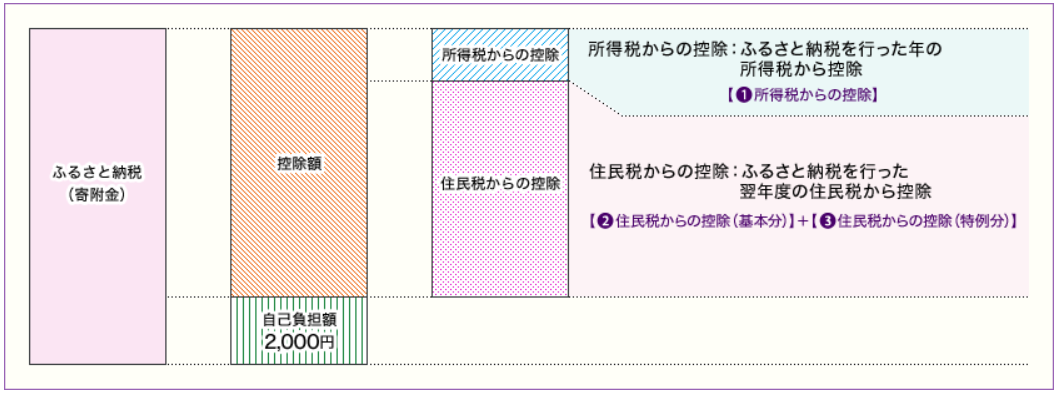

申請手続きが済むと、税額控除が実行されます。税金の控除の仕組みは以下のとおりです。

(出典:総務省のふるさと納税ポータルサイト https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/furusato/mechanism/deduction.html )

確定申告を行った場合は所得税・住民税の双方から、ワンストップ特例制度では住民税のみから控除されるという違いがあります。ただし、トータルでの控除額は同じです。

所得税からの控除金額=(「ふるさと納税」寄付金額-2,000円)×所得税の税率*

確定申告によって所得税の控除額が決定し、その年の分の所得税から控除(還付)されます。還付時期は、書類に不備等がない場合で1カ月から1カ月半後が一般的です。

住民税からの控除(基本分)=(「ふるさと納税」寄付金額-2,000円)×10%

住民税からの控除(特例分)=(「ふるさと納税」寄附金額 – 2,000円)×(100% – 10%(基本分) – 所得税の税率)

確定申告、あるいはワンストップ特例制度によって、住民税の控除額が確定します。住民税の控除は、寄付を行った翌年の住民税額から控除(住民税の減額)されます。

ふるさと納税のメリットと注意点をまとめると以下のようになります。

ふるさと納税は、次のようなメリットを得られる点が人気の理由でしょう。

自治体の応援ができる

寄付先は任意で選択できるため、自分の理由で好きな自治体を応援できます。

名産などの返礼品を受け取れる

返礼品は、自宅に届くものから現地に出向いて体験できるものまで、各自治体の趣向が凝らされています。地域の産業活性化に貢献して、自身も楽しめるというわけです。

他の寄付よりも控除額が大きい

一般的な寄付における税額控除の適用範囲は寄付額の一部ですが、ふるさと納税では自己負担額2,000円を除く全額が税額控除の対象となります。控除の適用は寄付の翌年になるため、一時的な負担は生じますが、最終的には2,000円で済むという点も魅力の1つでしょう。

ふるさと納税には、デメリットと呼べるほどの難点はありませんが、以下には気をつける必要があります。

税額控除の対象額には上限が設けられています。限度額を超えても寄付はできますが、税額控除の対象外となります。また、必要な手続きを行わないと、控除を受けられないことも覚えておきましょう。

現在の居住地を管轄する自治体に寄付をしても税額控除は受けられません。返礼品から検索していると「どこか」という情報を見落としがちになるため注意が必要です。

ふるさと納税の仕組みと税額控除を受けるための手続きについて、おわかりいただけたのではないでしょうか。ワンストップ特例制度や確定申告の電子申請など、事務手続きの省力化が進んでいます。

手続きが煩雑そうだと敬遠していた方も、一度検討してみてはいかがでしょうか。

無料相談やオンライン相談もおこなっておりますので、お気軽にご連絡ください。

0120-692-916

受付時間:8:30〜17:30(平日)

経理のコストカット診断

無料でコストカットの診断!

経理代行サポート

本業に専念するならコチラ!

記帳代行サポート

月額3,300円から手間を削減!

クラウド会計導入・運用サポート

効率化、コストカットなら必須!

給与計算代行サポート

社員の入れ代わりにも対応!

年末調整代行サポート

年末の忙しさを少しでも軽減!

請求管理代行サポート

正確&スピーディに処理!

振込代行サポート

銀行に行く必要無し!

経理体制の

ヒアリング(無料)

貴社の課題解決の

ためのご提案

ご契約

貴社の業務フローの

改善サポートの開始

経理代行業務の

開始

最新コラム

経理・労務で経営者へ

バックオフィス業務の改善に役立つノウハウ情報をお伝えします!

2026.06.30

クラウド会計導入の初期混乱と対処法|1人経理でも失敗しない進め方

経理を楽にするために、クラウド型会計ソフト(以下、クラウド会計)の導入を検討している中小企業の経営者は多いのではないでしょうか。ただし、クラウド会計は導入すれば終わりではなく、導入直後の数週間は、…

2026.06.24

1人経理で起こりやすい賞与計算の税・社保ミスと対策

2026.06.17

請求漏れ・入金遅延のリスクと対策|属人化を防ぐ管理フローの整え方

2026.06.17

請求書の金額が違う!取引先との差異をどう処理すればいい? 金額不一致…

2026.06.11

バックオフィス1人担当は最大の経営リスク|法改正・人材不足時代のDX×…

2026.06.11

社長の質問に答えられない!数字で伝える報告のコツ “経理から経営のパ…